Le marché immobilier francilien : 1er trimestre 2023 et perspectives

La baisse de l’activité s’amplifie et pèse sur l’ensemble des prixLe marché immobilier a encore subi de nombreux chocs au 1er trimestre 2023. Dans la continuité des 3e et 4e trimestres 2022, le repli de l’activité s’est intensifié, les volumes de ventes de logements anciens en Ile-de-France reculant de 22% au 1er trimestre 2023 par rapport à la même période un an auparavant, après un repli de 6 % au 3e trimestre 2022 et de 11% au 4e trimestre 2022. Pour la plupart des marchés, les volumes de ventes du 1er trimestre 2023 sont désormais inférieurs à la moyenne de ces 10 dernières années, témoignant des difficultés à concrétiser un achat. Au ralentissement et à la stagnation des prix devrait succéder une baisse annuelle, désormais marquée, proche de 5% pour les appartements et de 3% pour les maisons, en juillet 2023. Elle traduit les ajustements actuellement à l'oeuvre. Ces derniers pourraient se prolonger pendant l’année à la recherche de nouveaux équilibres, dans un contexte qui s’est profondément transformé et tendu. |

Une nouvelle dégradation des volumes de ventes dans l’ancien au 1er trimestre 2023

Le marché et la demande des ménages restent bridés par des conditions financières qui continuent de se durcir. Les taux d’intérêt des crédits à l’habitat ont continué d’augmenter à un rythme soutenu pendant les premiers mois de l’année 2023. Les notaires observent toujours de nombreux refus de prêts, y compris pour des dossiers paraissant solides, ainsi que des exigences accrues en termes d’apport personnel et de « reste à vivre ». Parallèlement la situation économique, sociale et internationale reste très difficile et elle pèse sur le moral des ménages.

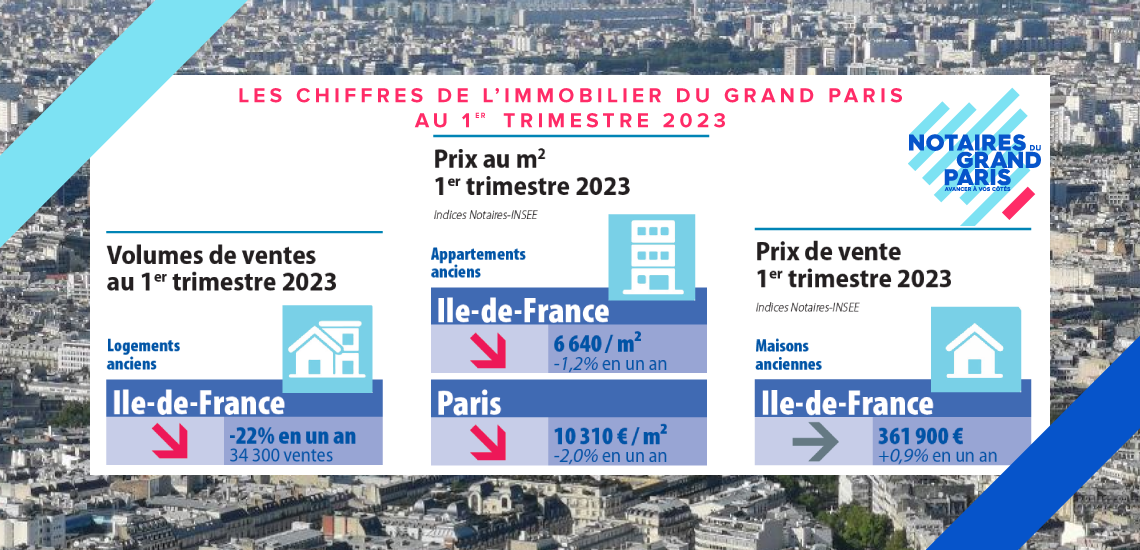

Les volumes de ventes de logements anciens ont baissé de 22% au 1er trimestre 2023 par rapport au 1er trimestre 2022, soit une perte de 9 400 ventes en Ile-de-France. La comparaison par rapport à 2022, où l’activité était exceptionnelle et la plus forte jamais enregistrée pour un premier trimestre, accentue cependant la baisse. Mais les volumes des ventes se situent désormais 6% en dessous d’un 1er trimestre moyen de ces 10 dernières années, confirmant la morosité et l’atonie du marché. De premières données sur avril ne permettent pas à ce stade d’anticiper de rebond.

Le recul de l’activité constaté du 1er trimestre 2022 au 1er trimestre 2023 affecte tous les segments de marchés sans exception, avec une sévérité comparable.

Paris, qui a connu une activité exceptionnelle en 2022, est désormais en baisse de 18% au 1er trimestre, avec seulement 8 000 ventes. Ce niveau permet toutefois de conserver un volume de ventes proche de la moyenne des 1ers trimestres de ces 10 dernières années.

Les ventes d’appartements anciens cèdent 21% en Petite Couronne et sont inférieures de 8% à la moyenne des 10 dernières années. En Grande Couronne, la baisse atteint 22% du 1er trimestre 2022 au 1er trimestre 2023. Toutefois, l’activité reste stable par rapport à la moyenne de ces 10 dernières années.

Le marché de la maison, le plus dynamique depuis la crise sanitaire, est plus sévèrement affecté par la baisse de l’activité. Près de 12 300 maisons ont été vendues au 1er trimestre 2022, record de ces 25 dernières années, contre 9 200 au 1er trimestre 2023, soit 3 100 ventes de moins (-25%).

Le ralentissement de la demande pèse de plus en plus sur les prix

A l’exception de la Capitale, qui a constitué un cas à part avec une érosion des prix commencée depuis l’automne 2020, les prix ont généralement culminé au 3e trimestre 2022 avant de commencer à se replier. Cependant, compte tenu des hausses notables du début de l’année 2022, les variations annuelles restaient encore positives mais allaient en s’atténuant progressivement.

Au 1er trimestre 2023, les prix commencent à reculer pour les appartements en Ile-de-France cédant 1,4% en un an en Petite Couronne. Ils stagnent avec une hausse annuelle de 1% en Grande Couronne, tant pour les appartements que pour les maisons. Les variations annuelles sont du même ordre pour les maisons en Petite Couronne (+0,6%).

Les évolutions annuelles de prix deviendraient négatives d’ici juillet

Une dégradation de plus en plus marquée de l’activité et la baisse de la demande conduisent à de nouveaux ajustements sur les prix. Nos indicateurs avancés sur les avant-contrats indiquent que les baisses annuelles de prix se généraliseraient à l’ensemble des marchés de l’Ile-de-France à l’horizon du mois de juillet 2023.

Par ailleurs, le rythme annuel de baisse devrait s’accélérer (-4,8% pour les appartements et -3,2% pour les maisons en juillet). Il s’éloignerait du mouvement d’érosion progressif observé de 2013 à 2015 avec ses baisses annuelles de l’ordre de 1 à 3%. Mais il resterait moins rapide que lors de la crise des subprimes où les baisses annuelles de prix avaient ponctuellement avoisiné 10% en 2009. Dans Paris, le prix au m² ressort à 10 310 € au 1er trimestre 2023. La baisse, jusqu’à présent limitée à 2%, passerait à 5% par an en juillet 2023 pour un prix de 10 090 €. La prolongation de la tendance baissière pourrait conduire à basculer en-dessous des 10 000 € le m² dans le courant du 3e trimestre 2023.

Ces baisses de prix sont d’autant plus remarquables qu’elles interviennent dans un contexte fortement inflationniste pour les prix à la consommation, tirés à la hausse par le renchérissement des matières premières, de l’énergie et de l’alimentation.

Vers la poursuite des ajustements en 2023 ?

Le marché immobilier reste pénalisé par les difficultés toujours croissantes d’accès au crédit et par des hausses de taux qui se poursuivent à un rythme rapide. Il a clairement perdu son principal facilitateur et son moteur essentiel.

Les perspectives des ménages restent très dégradées, avec des chocs nombreux qu’on ne voit pas se résorber à un horizon proche. Les économistes attendent une inflation encore élevée et un pic souvent repoussé, alors que le resserrement monétaire se prolonge. La croissance anémique en 2023 conduit à anticiper des baisses de pouvoir d’achat des ménages et une accalmie du marché du travail, resté jusqu’à présent résistant.

La baisse des prix qui s’est amorcée semble être devenue la seule variable d’ajustement permettant de limiter la baisse de la solvabilité des ménages qui se prolonge. Nos simulations mettent en avant une augmentation en juillet 2023 de 19% de la mensualité pour l’achat d’un appartement ancien et de 23% pour celle d’une maison par rapport à la situation en janvier 2022 (voir focus page 28 du dossier de presse). Une alternative pourrait également être que les prétendants à l’achat immobilier revoient leur projet, la localisation de leur achat, le type ou la surface du bien acheté.

Si l’immobilier reste encore et toujours une valeur-refuge, il est devenu très préoccupant de voir se figer progressivement l’ensemble de la chaîne du logement et de ses marchés (neuf, ancien et locatif) dont la fluidité est indispensable pour permettre de loger les ménages franciliens.

Mention obligatoire pour toute citation : Source ADSN-BIEN - Notaires du Grand Paris • www.notairesdugrandparis.fr - Twitter : @GdParisNotaires

Les chiffres de l'immobilier à fin Mars 2023 (1e trimestre 2023) par les Notaires du Grand Paris

Version liseuse électronique

Le marché immobilier francilien : bilan 2022, 4ème trimestre et perspectives

Communiqué de presse