Volumes et prix à fin juillet 2021

Très bonne tenue de l’activité et modération des hausses annuelles de prix sauf pour les maisons en Grande Couronne.

L'activité flirte avec les records historiques

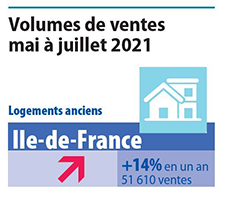

La résistance du marché immobilier se prolonge. 51 610 logements anciens ont été vendus en Ile-de-France de mai à juillet 2021. C'est 14% de plus qu'à la même période il y a un an, quand l'activité connaissait un rebond suite au premier déconfinement.

La résistance du marché immobilier se prolonge. 51 610 logements anciens ont été vendus en Ile-de-France de mai à juillet 2021. C'est 14% de plus qu'à la même période il y a un an, quand l'activité connaissait un rebond suite au premier déconfinement.

Les volumes de ventes sont identiques à ceux de l'année 2019, année record en termes de d’activité, et 16% au-dessus de la moyenne de ces 10 dernières années.

L’activité a été plus dynamique pour les maisons (+21%), qui bénéficient d’une forte demande, que pour les appartements (+11% en un an). On note aussi un meilleur dynamisme des ventes dans Paris (+22%), ce qui est assez nouveau.

D’après nos premiers chiffres, l’activité s’est également bien tenue au mois d’août, maintenant des perspectives favorables pour le 3e trimestre 2021.

Vers des hausses de prix plus modérées pour les appartements mais toujours rapides pour les maisons

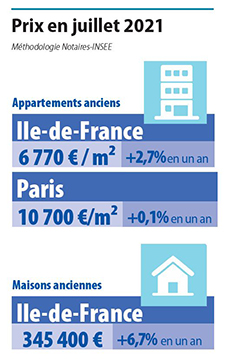

En Ile-de-France en un an, de juillet 2020 à juillet 2021, les prix des logements ont augmenté de 3,9%. La hausse des prix reste plus forte pour les maisons (+6,7%), que pour les appartements (+2,7%).

En Ile-de-France en un an, de juillet 2020 à juillet 2021, les prix des logements ont augmenté de 3,9%. La hausse des prix reste plus forte pour les maisons (+6,7%), que pour les appartements (+2,7%).

Comme c'est le cas depuis plus d'un an, les prix des appartements stagnent dans Paris (10 700 € le m² en juillet) alors qu'ils progressent de 5% en Petite et Grande Couronne.

D'après les prix issus des avant-contrats, le prix dans la Capitale devrait continuer d'osciller dans les prochains mois entre 10 600 et 10 800 € le m². On attend un prix au m² de 10 780 € en novembre 2021 à Paris pour les appartements, soit une hausse trimestrielle de 0,4%. Cependant, le prix serait en très légère érosion (-0,7%) par rapport à novembre 2020.

D'après nos indicateurs avancés sur les avant-contrats, la hausse annuelle des prix serait ramenée à 2,7% en Petite Couronne en novembre 2021 pour les appartements.

Elle se maintiendrait en revanche autour de 5% en Grande Couronne.

Enfin, la pression de la demande se prolongerait pour les maisons, avec des hausses annuelles de prix qui pourraient dépasser 8% en Grande Couronne et s’établir autour de 6% en Petite Couronne.

Version liseuse électronique