Volumes et prix à fin juin 2020

Synthèse

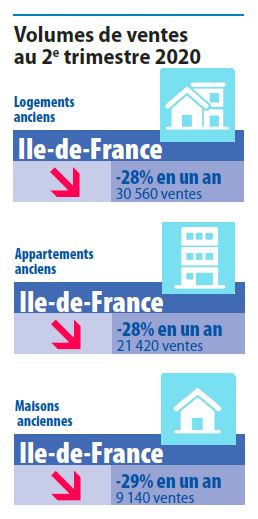

Au total en Ile-de-France, les volumes de ventes de logements anciens du 2e trimestre 2020 se sont repliés de 28% par rapport au 2e trimestre 2019. Mais le trimestre fait la synthèse de périodes très différentes : 6 semaines de confinement total et d’effondrement des ventes, puis une reprise de l’activité, vite revenue à des niveaux proches du début de l’année.

Comme attendu, la période hors norme que nous avons vécue n’a pas eu d’influence sur les prix au second trimestre, dont la hausse s’est prolongée, y compris en Grande Couronne. Les avant-contrats signés de mai à juillet 2020 confirment le haut niveau de la hausse des prix, avec un profil nouveau : elle deviendrait moins rapide dans Paris et plus forte ailleurs. Toujours d’après les avant-contrats, l’activité resterait en retrait par rapport à l’exceptionnelle année 2019. Mais elle serait encore assez soutenue, particulièrement pour le marché des maisons qui semble bénéficier d’une attractivité renforcée à la suite du confinement.

Au-delà de ces évolutions, la situation du marché immobilier francilien, comme celle de l’économie en général d’ailleurs, reste incertaine. Si le marché immobilier bénéficie d’un effet valeur-refuge renforcé et de taux de crédit toujours très attractifs, il reste dépendant de la situation économique.

Une forte baisse puis un net rebond, mais ensuite ?

Le marché immobilier a subi un choc exogène de très grande ampleur avec la crise sanitaire et le confinement. Ce dernier a empêché les visites et les démarrages de projets d’acquisitions et a très fortement contraint la concrétisation des projets déjà en cours car de nombreux acteurs de la chaine immobilière ont été totalement ou partiellement empêchés d’assurer la finalisation des ventes.

Le marché immobilier a subi un choc exogène de très grande ampleur avec la crise sanitaire et le confinement. Ce dernier a empêché les visites et les démarrages de projets d’acquisitions et a très fortement contraint la concrétisation des projets déjà en cours car de nombreux acteurs de la chaine immobilière ont été totalement ou partiellement empêchés d’assurer la finalisation des ventes.

Mais l’activité a ensuite assez rapidement redémarré. Dans le détail, le mois d’avril 2020, où le confinement est total, voit son activité s’effondrer avec des volumes de ventes de logements anciens qui reculent de plus de 70%. Puis la reprise est assez forte, avec des volumes de ventes signés en mai 2020 qui sont pratiquement aussi élevés qu’un an auparavant. L’activité est ensuite un peu moins soutenue en juin (-13% par rapport à l’année précédente) mais elle reste forte.

Au final au 2e trimestre 2020, les volumes de ventes de logements anciens cèdent 28% par rapport à l’excellent 2e trimestre 2019 et 18% par rapport à la moyenne des 2es trimestres de ces 10 dernières années.

Pendant les 6 premiers mois de l’année 2020, les ventes de logements anciens ont reculé de près de 20% par rapport au 1er semestre 2019. Mais en 12 mois glissants (du 3e trimestre 2019 au 2e trimestre 2020) plus de 162 000 logements anciens ont encore été vendus en Ile-de-France, en baisse de 6% par rapport à la même période un an auparavant.

La crise a ponctuellement renforcé les caractéristiques des différents marchés locaux.

Au 2e trimestre 2020, les secteurs les plus dynamiques avant la crise sanitaire ont fait preuve de la meilleure résistance. Le repli n’a été par exemple en Grande Couronne que de 4% par rapport à la moyenne des 2es trimestres de ces 10 dernières années.

A l’inverse, au second trimestre 2020, le marché très tendu de la Capitale, où l’on manque structurellement de produits et où l’on observe depuis plusieurs années une baisse tendancielle de l’activité, connaît une baisse de 32% de ses volumes de ventes par rapport au second trimestre 2019, supérieure au reste de la région.

La hausse des prix se diffuse et s’accélère particulièrement en Grande Couronne

La crise sanitaire et la baisse ponctuelle des volumes de ventes n’ont pas modifié la dynamique haussière des prix. Au demeurant, il faut rappeler que la corrélation est très souvent décalée dans le temps et qu’elle n’est d’ailleurs pas systématique.

La crise sanitaire et la baisse ponctuelle des volumes de ventes n’ont pas modifié la dynamique haussière des prix. Au demeurant, il faut rappeler que la corrélation est très souvent décalée dans le temps et qu’elle n’est d’ailleurs pas systématique.

L’augmentation des prix s’est renforcée au 2e trimestre 2020, avec une hausse annuelle des appartements de 8% dans Paris, de 7,4% en Petite Couronne et désormais de 5,3% en Grande Couronne après de nombreuses années de stabilité pour ce secteur géographique. Les maisons, qui depuis près de 5 ans connaissent des évolutions de prix plus modérées que les appartements, voient leur prix augmenter de 5,4% en un an en Petite Couronne et de près de 5% en Grande Couronne au 2e trimestre 2020.

Les indicateurs avancés sur les avant-contrats des Notaires du Grand Paris, majoritairement signés après le confinement (de mai à juillet 2020) anticipent une poursuite globale, voire une accentuation des tendances haussières d’ici octobre, avec des évolutions assez nouvelles par segment de marché et par secteur géographique.

Tout d’abord, la hausse annuelle des prix ralentit un peu dans Paris. On attend une hausse annuelle de 6,6%, ce qui fixerait le prix au m² à 10 860 €. Mais, l’augmentation des prix s’accentuerait pour les appartements comme les maisons en Petite Couronne et pourrait avoisiner 9%. Enfin, la Grande Couronne connaitrait désormais des hausses proches voire supérieures à de celles de la Capitale (6,1% pour les appartements et surtout 7,6% pour les maisons).

Ces mouvements, s’ils devaient être confirmés les prochains mois, pourraient avoir en partie pour origine des modifications de la demande, liées à la crise sanitaire, au développement du télétravail et à de nouvelles attentes vis-à-vis du logement (désir de verdure et d’espace) avec, de ce fait, une revalorisation de l’habitat individuel et de la Petite et la Grande Couronne.

Au-delà de la reprise technique de l’activité, les incertitudes restent fortes

Les volumes de ventes de mai et juin 2020 et les avant-contrats de mai à juillet confirment une reprise technique de l’activité. C’est donc un signal favorable.

Mais cette réactivation du marché sera-t-elle durable et à quel niveau le marché va-t-il désormais s’établir après 3 ans où les volumes de ventes se sont stabilisés à très haut niveau ?

Il est encore trop tôt pour le savoir, tant les forces qui influent sur le marché s’opposent.

D’un côté, la situation économique et les difficultés attendues en termes d’emploi et de revenus, vont contraindre les ménages et risquent naturellement de peser sur l’activité. Le resserrement des conditions d’octroi des crédits peut également écarter de l’accession certains acquéreurs fragiles. Enfin, et compte tenu de l’engagement de très long terme que représente une acquisition immobilière, le contexte actuel et les incertitudes sur la situation sanitaire peuvent inciter certains ménages à l’attentisme (report ou annulation des projets). Sans compter un éventuel renforcement des règles sanitaires.

Mais d’un autre côté, les leviers d’activité sont toujours présents. Tout d’abord, le rôle du logement en tant que valeur-refuge a été largement confirmé et le confinement a montré l’importance d’être bien logé. Ensuite, en Ile-de-France, les grands projets (transports du Grand Paris et jeux Olympiques) portent en eux une dynamique de développement régional. Enfin et surtout, les taux des crédits immobiliers toujours très attractifs facilitent les acquisitions.

On peut donc espérer que ces derniers facteurs l’emportent et prolongent la reprise, même s’il paraît difficile de compter retrouver le niveau des ventes des précédentes années.

Version liseuse électronique