Volumes et prix de l'immobilier à fin juillet 2022

Le marché reste dynamique, malgré un certain ralentissement de l’activité et avec des hausses de prix moins rapides

L’activité diminue mais reste soutenue

Près de 54 000 logements anciens ont été vendus en Ile-de-France de mai à juillet 2022, en baisse de 7% par rapport à la même période il y a un an. Ce chiffre cache d’assez fortes disparités entre les marchés.

Près de 54 000 logements anciens ont été vendus en Ile-de-France de mai à juillet 2022, en baisse de 7% par rapport à la même période il y a un an. Ce chiffre cache d’assez fortes disparités entre les marchés.

Depuis plusieurs mois, et après avoir atteint des sommets, le marché de la maison est en retrait. Les volumes de ventes reculent en effet de 14% pendant la période, alors qu’ils résistent et se maintiennent à très haut niveau pour les appartements (-3% en un an).

Le recul des volumes de ventes de maisons est plus important en Grande Couronne (-15%) qu’en Petite Couronne (-13%). Plusieurs facteurs pourraient expliquer ces tendances.

D’une part, après une phase post-confinement exceptionnelle et particulière, il est possible que le mouvement de report sur ce segment de marché s’estompe, les volumes de ventes de maisons revenant alors vers leur tendance de longue période.

D’autre part, l’activité peut être bridée par des difficultés plus structurelles, liées au manque d’offre de maisons ou à une diminution spécifique de la solvabilité de ces acquéreurs.

Par ailleurs, dans la continuité des mois précédents, les volumes de ventes d'appartements continuent de progresser dans la Capitale (+5% en un an).

Au total, et dans une perspective plus longue, le niveau d’activité reste très soutenu, 18% audessus de la période mai-juillet de ces 10 dernières années.

D’après les avant-contrats et de premiers résultats, on pressent une prolongation de ces tendances dans les prochains mois, avec une érosion des ventes qui n’empêcherait pas l’activité de rester à un niveau historiquement élevé.

Les évolutions de prix se modèrent

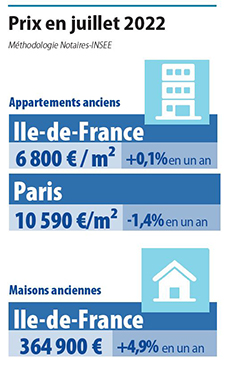

En Ile-de-France de juillet 2021 à juillet 2022, les prix des logements anciens ont augmenté de 1,6%, à un rythme annuel un peu plus modéré que les mois précédents.

En Ile-de-France de juillet 2021 à juillet 2022, les prix des logements anciens ont augmenté de 1,6%, à un rythme annuel un peu plus modéré que les mois précédents.

Le marché s’organise toujours de la même façon : les plus fortes hausses annuelles de prix sont localisées en Grande Couronne et pour les maisons (+4,9% pour l’ensemble de l’Ile-de- France), alors que les prix évoluent peu dans Paris et pour les appartements en Petite Couronne.

La plus forte hausse de prix s’observe toujours pour les maisons en Grande Couronne (+5,2%), suivie par les maisons de Petite Couronne (+4,3%). Pour les appartements, les prix sont restés stables en Petite Couronne (+0,5% en un an) et en hausse de 3,2% en Grande Couronne.

D’après nos indicateurs avancés sur les avant-contrats, les évolutions de prix resteraient très modérées à fin novembre, comme c’est habituellement le cas à cette période de l’année, et une fois la rentrée passée.

Les statistiques sont calculées sur les ventes observées sur 3 mois (juillet correspond à la période allant de mai à juillet).

A Paris, le prix au m² des appartements anciens s’établit à 10 590 € en juillet 2022, encore en légère baisse annuelle (-1,4%). D’après les prix issus des avant-contrats, il remonterait à 10 680 € le m² en novembre 2022, au même niveau qu’en novembre 2021. En Ile-de-France, de novembre 2021 à novembre 2022, les prix des appartements n’augmenteraient que de 0,7% en un an, avec le maintien des disparités géographiques existantes (+0,4% en Petite Couronne, +2,8% en Grande Couronne).

Les prix des maisons seraient stables ou légèrement orientés à la baisse d’août 2022 à novembre 2022. Ce ralentissement récent viendrait modérer l’évolution annuelle des prix, qui passerait à 2,1% en novembre pour les maisons en Petite Couronne et à 4,4% en Grande Couronne.

Version liseuse électronique