Volumes et prix à fin septembre 2020

La situation sanitaire continue de peser sur le marché immobilier. Au 3ème trimestre 2020, les ventes de logements anciens ont reculé de 31% par rapport au 3ème trimestre 2019, conséquence directe du premier confinement. Pour les appartements, les prix sont en voie de stabilisation du 2ème au 3ème trimestre 2020. Les indicateurs des Notaires du Grand Paris sur les avant-contrats anticipent une prolongation de cette tendance, avec selon les départements de légères baisses des prix de vente, en décembre 2020 ou en janvier 2021. Mais, compte tenu des hausses passées, les prix des appartements resteraient encore en augmentation annuelle en début d’année prochaine. A l’inverse pour les maisons, la hausse des prix s’accentuerait en fin d’année et au début 2021, sans doute sous l’effet d’un intérêt nouveau des acquéreurs pour ce type d’habitat en Ile-de-France.

Si des facteurs de soutien spécifiques à l’activité immobilière demeurent, les Notaires franciliens s’inquiètent des conséquences du nouveau confinement sur le marché et des répercussions des différents chocs attendus sur les ménages.

Des confinements aux impacts différents mais forts sur le marché du logement

Le premier confinement a provoqué un choc inédit à l’échelle mondiale, d’une ampleur et d’une violence inédites, tant sur nos modes de vie que sur nos économies.

Le premier confinement a provoqué un choc inédit à l’échelle mondiale, d’une ampleur et d’une violence inédites, tant sur nos modes de vie que sur nos économies.

Au total, pendant les 9 premiers mois de l’année 2020 et par rapport aux 9 premiers mois de 2019, les ventes ont reculé de 21% en Ile-de-France.

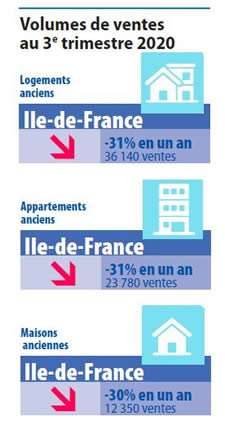

En glissement annuel et sur les 12 derniers mois connus 152 000 logements anciens ont été vendus en Ile-de-France, soit 15% de moins qu’un an auparavant. Le niveau d’activité est comparable à celui des années 2014 ou 2015, mais loin des hauts niveaux de 2017, 2018 ou 2019 où 170 000 à 180 000 ventes ont été conclues chaque année.

Trois trimestres de baisses d’activité consécutives se succèdent. Au 1er trimestre 2020, le recul de 9% est imputable au confinement et à l’effondrement des ventes les deux dernières semaines de mars. La baisse du 2ème trimestre de 22% est la somme de deux dynamiques très différentes : avril où l’activité s’est effondrée puis mai et juin où elle a rebondi pour retrouver les niveaux de l’exceptionnelle année 2019.

Enfin, au 3ème trimestre, la baisse des volumes de ventes se creuse encore (-31%) et affecte tous les secteurs géographiques et tous les segments de marché. Partout, le confinement a empêché les visites, puis les signatures des avant-contrats pendant une bonne partie du second trimestre et pesé sur l’activité, avec un délai d’environ 3 mois sur les ventes.

Le marché parisien s’avère un peu moins résistant du 3ème trimestre 2019 au 3ème trimestre 2020. Les ventes y reculent de 34%. En Grande Couronne, la baisse des volumes de ventes (30% pour les appartements et 29% pour les maisons) est limitée à respectivement 7% et 13% par rapport à la moyenne des 3èmes trimestres de ces 10 dernières années.

La baisse des volumes de ventes ou les changements de dynamique de marché n’impacte ni systématiquement ni immédiatement les prix. Souvent les délais de ventes s’allongent d’abord et les négociations deviennent plus serrées sur les prix. Les notaires décrivent, dans Paris, des tensions de cette nature, alors que le marché reste beaucoup plus fluide en Grande Couronne, où l’on devient souvent propriétaire d’une maison.

Appartements : ralentissement de la hausse des prix au 3ème trimestre qui annonce une période de stagnation ou de très légères baisses

Du 1er au 2ème trimestre 2020, les prix des appartements en Ile-de-France ont encore progressé de 2,1%, puis avec plus de modération de 1,4%, du 2ème au 3ème trimestre 2020.

D’après nos indicateurs avancés sur les avant-contrats, les prix au m² progresseraient encore de septembre à novembre 2020, avant de s’éroder. D’octobre 2020 à janvier 2021, les prix des appartements anciens baisseraient de 0,8% en Ile-de-France. Cette évolution, qui se lit graphiquement, est d’ampleur très modérée (-0,5% en Petite Couronne et en Grande Couronne en 3 mois). Il est un peu plus marqué dans Paris (-1,2%). Le prix au m² n’atteindra pas 11 000 € le m² et serait ramené aux alentours de 10 700 € en janvier 2021.

Si l’on analyse la variation annuelle des prix, ce ralentissement, récent et modéré n’effacera pas les hausses de la première partie de l’année 2020. En janvier 2021 et par rapport à janvier 2020, les prix augmenteraient moins rapidement, mais encore de 4,1% dans Paris, de 5,5% en Petite Couronne et de 4,6% en Grande Couronne.

Les prix restent orientés à la hausse pour les maisons, sans doute sous l’effet de la pression de la demande

Dans ce contexte nouveau de stagnation des prix des appartements, le marché de la maison fait cavalier seul. Les hausses annuelles de prix, déjà soutenues au 3ème trimestre 2019, (+5,5% en Petite Couronne et +4,5% en Grande Couronne) iraient en se renforçant. D’après nos indicateurs avancés sur les avant-contrats, les prix des maisons pourraient augmenter en janvier 2021 de 9,5% en pourcentage annuel en Petite Couronne et de 6,2% en Grande Couronne. Il faudra attendre de disposer des chiffres de ventes du 4ème trimestre 2020 pour confirmer quantitativement, l’intérêt renouvelé, et déjà confirmé par les notaires, des Franciliens pour la maison.

Dans ce contexte nouveau de stagnation des prix des appartements, le marché de la maison fait cavalier seul. Les hausses annuelles de prix, déjà soutenues au 3ème trimestre 2019, (+5,5% en Petite Couronne et +4,5% en Grande Couronne) iraient en se renforçant. D’après nos indicateurs avancés sur les avant-contrats, les prix des maisons pourraient augmenter en janvier 2021 de 9,5% en pourcentage annuel en Petite Couronne et de 6,2% en Grande Couronne. Il faudra attendre de disposer des chiffres de ventes du 4ème trimestre 2020 pour confirmer quantitativement, l’intérêt renouvelé, et déjà confirmé par les notaires, des Franciliens pour la maison.

PERSPECTIVES : NOUVEAUX CHOCS, NOUVELLES TENDANCES ?

Le nouveau confinement rebat une nouvelle fois la donne et assombrit les perspectives du marché immobilier. Ce nouveau choc aura des répercussions sur le paysage économique social, alors même que la première onde de choc n’a pas encore produit l’intégralité de ses effets et que la confiance des ménages est affectée.

La crise sanitaire a confirmé que le logement reste une valeur refuge. Mais les incertitudes économiques et sanitaires fragilisent les ménages qui ont besoin de visibilité et de confiance pour construire leur projet immobilier. La faiblesse des taux d’intérêt rassure. Mais le resserrement des conditions d’octroi des crédits, signalé par plusieurs courtiers en assurance, inquiète. Les facilités de financement ont constitué un soutien décisif permettant aux acquéreurs de devenir propriétaires ces 3 dernières années.

Il est espéré que la dégradation des volumes de ventes du 4ème trimestre 2020 ne sera pas aussi forte que celles des trimestres précédents. En effet, l’été a été actif et les volumes d’avant-contrats au 3ème trimestre 2020, qui déterminent les perspectives de ventes à 3 mois, sont en hausse de 1% pour les appartements et de 18% pour les maisons par rapport au 3e trimestre 2019. Les modalités du nouveau confinement laissent espérer la transformation de ces avant-contrats, qui limitera ainsi la baisse du volume de ventes pendant le trimestre.

Néanmoins, octobre semble déjà marqué par un premier fléchissement du volume d’avant-contrats et novembre devrait être très affecté par le nouveau confinement. Interrogés ces tous derniers jours, les notaires franciliens sont 68% à déclarer avoir signé moins d’avant-contrats dans leur office et 86% à déclarer en recevoir moins d’agences immobilières, par rapport à la même période en 2019.Par ailleurs, dans cette enquête, 8 notaires franciliens sur 10 anticipent une baisse (modérée ou forte) de leur activité fin 2020 et début 2021, confirmant la fragilité accrue du marché immobilier, et l’attentisme des vendeurs comme des acheteurs.

1 D’octobre 2019 à septembre 2020 avec une période de comparaison d’octobre 2018 à septembre 2019

Version liseuse électronique